Du får en telefon fra en interessent som ønsker å kjøpe virksomheten din. Det kan være aktuelt, men ikke hvis det medfører at store deler av gevinsten forsvinner i skatt.

Salg av aksjene i AS-et utløser en gevinstbeskatning på 35,20 % (37,84 % hvis forslaget i statsbudsjettet blir vedtatt). Det er mye tenker du. Er det noen mulighet for å redusere eller unngå denne gevinsten?

Holdingstruktur

Du har sikkert hørt snakk om holdingstruktur. Et holdingselskap betyr at det er et selskap som eier aksjene i driftsselskapet ditt. Når du selger aksjene i driftsselskapet får du gevinsten skattefri opp til holdingselskapet. Her kan du spare gevinsten eller investere den i eiendom, aksjer eller andre prosjekter uten at det utløser beskatning. Du utsetter beskatningen av gevinsten, for det er først når du tar gevinsten ut til deg privat at skatten kommer.

Dersom du uansett skal bruke salgssummen på å nedbetale privat gjeld eller kjøpe deg hytte i Sverige eller hus i Spania, så er ikke holdingstruktur noe for deg. Da kan du like godt ta skatten med en gang.

Det høres fornuftig ut med holdingselskap, tenker du, men kan jeg bare stifte det?

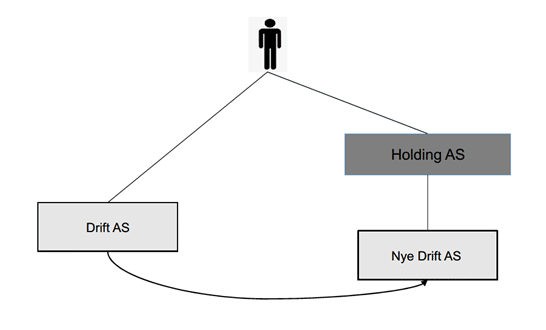

Stifte holdingselskap

En overføring av aksjene fra deg privat til et holdingselskap, vil medføre realisasjonsbeskatning. En fusjon derimot kan man gjennomføre uten beskatning hvis det gjøres på riktig måte. Det gjør man ved først å etablere et såkalt skyggekonsern (et morselskap og et datterselskap), og deretter gjennomføre en trekantfusjon hvor du fusjonerer det eksisterende selskapet inn i det nye datterselskapet, med vederlag fra morselskapet. Det kan illustreres på følgende måte:

Driftsselskap med eiendom

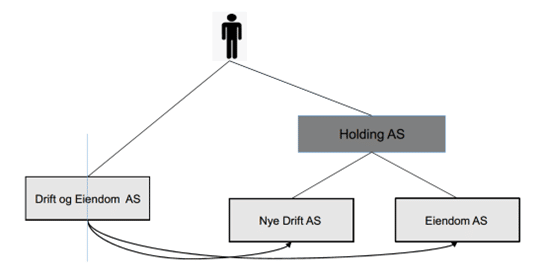

I driftsselskapet ditt ligger det også en eiendom som virksomheten bruker i dag. Denne eiendommen vil du ikke selge, dette skal være pensjonen din. Hvordan kan du løse det?

Det gjør man ved å gjennomføre en konsernfisjon, i stedet for konsernfusjon. Man etablerer også her et skyggekonsern (et morselskap og to datterselskap), og deretter gjennomføres en trekantfisjon hvor driftsselskapet fisjoneres og de overtakende selskapene i fisjonen er det nye driftsselskapet og det nye eiendomsselskapet, med vederlag i morselskapet. I og med at dette er en fisjon, så kreves det en verdivurdering av virksomheten og tomten for å fastsette riktig bytteforhold basert på virkelig verdi.

En konsernfisjon kan illustreres på følgende måte:

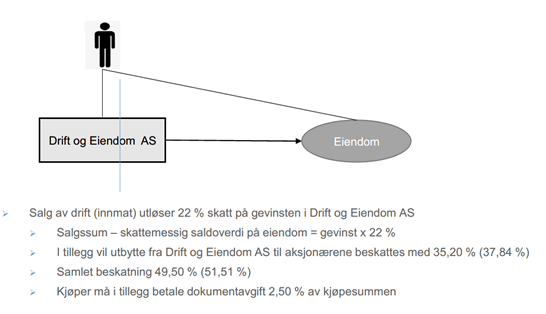

Hva hvis jeg bare skulle solgt eiendommen. Da kunne jeg vel solgt eiendommen fra AS-et og beholdt driften i AS-et?

Ja, det kunne du, men da vil du få en mye høyere samlet skattebelastning. Dette kan illustreres på følgende måte:

Salg av fast eiendom:

Salg av aksjer fra holding:

Forskjellen på hva du sitter igjen med kan illustreres på følgende måte:

Salg av fast eiendom:

Skattemessig verdi på solgte eiendommer: kr 2 000 000, salgssum 20 000 000

20 000 000 – 2 000 000 = gevinst 18 000 000

18 000 000 x 22 % = gevinstskatt 3 960 000

Av vederlaget på 20 000 000, sitter selskapet igjen med kr 16 040 000

Utbytte til personlige aksjonærer: kr 16 040 000

16 040 000 x 1,60 x 22 % = utbytteskatt 5 646 080

Etter skatt sitter aksjonærene igjen med kr 10 393 920 (51,97 % av salgssummen)

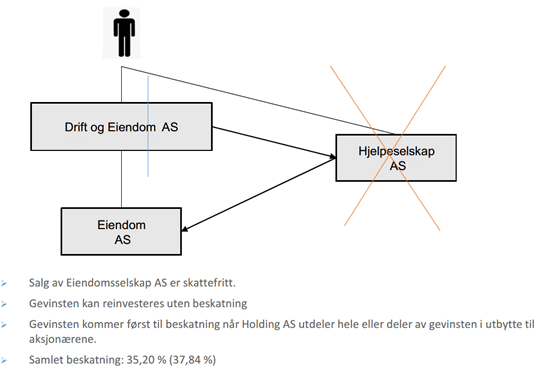

Salg av aksjer fra holdingselskap:

Som en konsekvens av fritaksmetoden vil gevinst ved salg av aksjer være skattefritt.

Utbytte til personlige aksjonærer: 20 000 000 x 1,60 x 22 % = skatt 7 040 000

Etter skatt sitter aksjonærene igjen med kr 12 960 000 (64,80 % av salgssummen).

Det er en betydelig besparelse, for det betyr at aksjonærene sitter igjen med minst kr 2 566 080 (ca 13 %) mer ved salg av aksjer fra holdingselskap enn ved salg av innmat. I tillegg er det verdt å tenke på at en meravkastning ved en eventuell reinvestering av ca. 4 mill. i spart gevinstskatt, vil kunne være betydelig.

Nytt organisasjonsnummer?

Hvis jeg får et nytt driftsselskap, kan jeg beholde organisasjonsnummeret på driftsselskapet mitt? Det er mye som er knyttet opp til dette nummeret, og jeg er redd det blir mye arbeid med nytt organisasjonsnummer.

Ved konsernfusjon og konsernfisjon, så får du ikke beholde organisasjonsnummeret på det gamle selskapet ditt, men ja, det er mulig å etablere en holdingstruktur og samtidig beholde organisasjonsnummeret på driftsselskapet. Det er i de fleste tilfeller en litt mer omstendelig prosess, men det er absolutt mulig å gjennomføre hvis det er viktig for deg.

Det høres fornuftig ut. Er det andre fordeler med holdingstruktur?

Konsernbidrag

Dersom eierskapet mellom morselskap og datterselskaper er mer enn 90 %, vil man skattemessig også være definert som et skattekonsern. Det vil si at du kan benytte reglene om konsernbidrag for å jevne ut skattebelastningen innad i konsernet. For eksempel dersom driftsselskapet ditt går med underskudd og eiendomsselskapet går med overskudd, kan underskuddet fra driftsselskapet brukes til å redusere skatten i eiendomsselskapet.

Utbytte

Alle utbytter fra datterselskap kan tas skattefritt opp til holdingselskapet. Det er først når du tar pengene ut til deg privat at du må betale skatt med 35,20 % (37,84 %). Du kan ta ut overskuddet fra driftsselskapet eller eiendomsselskapet ditt og spare overskuddet i holdingselskapet ditt. Penger kan du ta ut og ta skatten etter hvert som du trenger pengene privat.

I selskap med flere eiere, så er gjerne denne fordelen ved å utsette beskatningen større. Utbytte må gis til samtlige aksjonærer og i mange tilfeller kan det være noen som har behov for penger til privat forbruk, og noen som kunne tenke seg å investere dette videre. Ved at aksjonærene har hvert sitt holdingselskap, gis de muligheten til å selv bestemme hvordan de vil disponere overskuddet.

Spre risiko

Ved å etablere en holdingstruktur har du også anledning til å plassere ulike virksomheter i ulike selskap, alle eid av samme holdingselskap. På den måten kan du spre risiko, slik at dårlige resultater i ett selskap ikke påvirker de andre selskapene innenfor samme eierstruktur. Dette er særlig aktuelt om du går inn i prosjekter med høy risiko, der du ikke ønsker å risikere at eiendom og annen virksomhet skal gå tapt ved en eventuell fremtidig konkurs.

Enklere generasjonsskifte

Etablering av en holdingstruktur kan også gjøre fremtidige generasjonsskifter smidigere. Generasjonsskiftet kan gjøres i holdingselskapet, fremfor i flere selskap. Ved å splitte opp aksjene i ulike aksjeklasser med ulike rettigheter, kan far og mor gi verdier til barna og fortsatt beholde kontrollen over selskapet og konsernet.

Tenker du at holdingstruktur kan være noe for deg? Ta gjerne kontakt for en uforpliktende prat.