Nedbemanning er en prosess som kan få store konsekvenser for både ansatte og virksomheten. Det er viktig for arbeidsgivere å navigere gjennom prosessen med nøyaktighet for å unngå unødvendige tvister. Likevel kan regelverket, som i stor grad er basert på rettspraksis fra domstolene, oppleves som lite tilgjengelig for de fleste.

Denne artikkelen tar deg gjennom de viktigste aspektene ved nedbemanning, for å bidra til økt forståelse av nedbemanningsregelverket.

Arbeidsgivers styringsrett: Utgangspunktet

Utgangspunktet for arbeidsgivers rett til å si opp ansatte ligger i styringsretten. Styringsretten er arbeidsgivers rett til å organisere, lede, fordele og kontrollere arbeidet samt å ansette og si opp arbeidstakere.

Høyesterett har i flere dommer slått fast at styringsretten gir arbeidsgiver rett til å bestemme hvem som skal sies opp.

Styringsretten er begrenset

Selv om styringsretten gir arbeidsgiveren et stort handlingsrom, er den underlagt begrensninger gjennom lov, tariffavtaler, og ansettelsesavtaler samt en ulovfestet saklighetsnorm. Av den grunn kalles styringsretten ofte for en restkompetanse.

Når det gjelder nedbemanninger er det særlig arbeidsmiljøloven § 15-7 som begrenser styringsretten.

Saklig grunn for oppsigelse

Oppsigelse kan kun finne sted dersom det foreligger saklig grunn.

Hvorvidt det foreligger saklig grunn, vil bero på en konkret skjønnsmessig vurdering.

Når skal saklig grunn foreligge?

Spørsmålet om oppsigelsen er saklig begrunnet må vurderes ut fra forholdene slik de forelå på oppsigelsestidspunktet. En ugyldig oppsigelse vil således ikke kunne repareres ved etterfølgende inntrådte forhold.

Saksbehandlingen

Før en oppsigelse kan gjennomføres, er det en rekke saksbehandlingsregler som må følges.

Brytes disse, vil det kunne medføre at oppsigelsen anses for å være usaklig.

Kollektiv drøftingsplikt

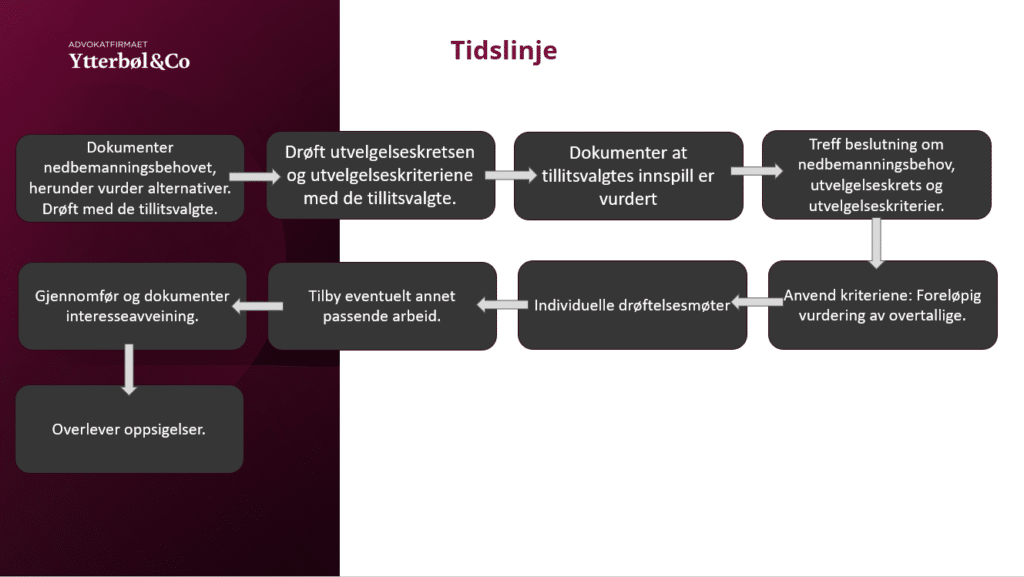

Ved nedbemanninger i større virksomheter (virksomheter som jevnlig sysselsetter minst 50 ansatte) har arbeidsgiveren en plikt til å drøfte situasjonen med de tillitsvalgte så tidlig som mulig.

Tilsvarende plikt, uten krav til antall ansatte, følger typisk også av eventuelle tariffavtaler virksomheten er bundet av.

Selv om bestemmelsens ordlyd indikerer involvering av de tillitsvalgte helt fra starten, følger det av rettspraksis at det er ingen drøftingsplikt så lenge arbeidsgiver bare innhenter informasjon og ikke har igangsatt en «konkret og målrettet prosess». Grensedragningen mellom innhenting av informasjon og iverksettelse av en prosess må skje konkret.

Dersom den kollektive drøftingsplikten brytes, vil det tale for at oppsigelsen er usaklig.

Drøftingsplikt i konsern

En bør videre merke seg at i visse tilfeller foreligger det også en kollektiv drøftingsplikt i konsern. Slike drøftinger vil være aktuelle ved innskrenkninger som kan få vesentlig betydning for sysselsettingen i flere virksomheter i konsernet.

Alternativer til oppsigelse

Arbeidsgiver plikter å vurdere alternativer til oppsigelse. Vanlige alternativer er andre rasjonaliseringstiltak, permittering, endringsoppsigelse, eventuelt oppsigelse av del av stillingen.

Brytes denne plikten, vil det være et relevant argument i saklighetsvurderingen.

Manglende kompetanse og beslutning om oppsigelse

Beslutningen om oppsigelse må tas av riktig organ. I et aksjeselskap er det daglig leder som har ansvaret for daglig ledelse, men vedkommendes myndighet omfatter ikke saker av uvanlig art eller stor betydning for selskapet. Således vil det være nødvendig med en beslutning fra styret ved større nedbemanninger.

Dersom en oppsigelse et blitt besluttet av et organ uten tilstrekkelig kompetanse, vil det være et vektig argument for at oppsigelsen er usaklig.

Drøftelsesmøte

Arbeidsgiver har en plikt til å drøfte spørsmålet om oppsigelse med den ansatte før en beslutning fattes.

Det primære formålet med drøftingskravet er å sikre at beslutningen er veloverveid og truffet på et fullstendig og riktig faktisk grunnlag. Et annet sentralt formål er å kartlegge eventuelle andre løsninger for arbeidstakeren.

I møtet skal grunnlaget for oppsigelsen og eventuelle sosiale hensyn drøftes. Ved en nedbemanning skal også utvelgelseskriteriene diskuteres. Det innebærer at både kriteriene som legges til grunn for nedbemanningsprosessen, hvordan disse er anvendt overfor den som vurderes sagt opp samt resultatet av utvelgelsesprosessen, skal være tema i drøftingsmøtet.

Det er viktig å merke seg at et drøftingsmøte er noe mer enn et informasjonsmøte, og noe mindre enn en forhandling. Det kan ikke være monolog; den ansatte må gis mulighet til å bli hørt med sitt syn, men det kreves ikke enighet. Arbeidsgiver bestemmer.

Drøftelsesmøtet er en sentral del av en saklig oppsigelsesprosess. Unnlatt eller mangelfull gjennomføring av drøftelsesmøtet tillegges ofte vesentlig vekt ved saklighetsvurderingen.

Formkrav ved oppsigelse

Oppsigelsen skal være skriftlig, og skal etter loven inneholde opplysninger om:

- «arbeidstakers rett til å kreve forhandling og reise søksmål,»

- «retten til å fortsette i stillingen etter bestemmelsene i §§ 17-3, 17-4 og 15-11»

- «de frister som gjelder for å kreve forhandling, reise søksmål og for å fortsette i stillingen»

- «hvem som er arbeidsgiver og rett saksøkt i en eventuell tvist»

- «Er oppsigelsen begrunnet i virksomhetens forhold, skal den også inneholde opplysninger om fortrinnsrett etter § 14-2.»

- «Tilhører arbeidsgiver et konsern, skal oppsigelsen også opplyse om hvilke foretak som inngår i konsernet på oppsigelsestidspunktet.»

Manglende oppfyllelse av formkravene vil som hovedregel føre til at oppsigelsen anses ugyldig, og en bør således passe på at formkravene følges.

Nedbemanning: Når kan arbeidsgiver nedbemanne?

De kan sies å foreligge fire materielle vilkår som alle må være oppfylt for at en nedbemanning skal kunne være lovlig. De er:

- Nedbemanningsbehov

- Saklig utvelgelse, herunder saklig utvelgelseskrets

- Plikt til å tilby annet passende arbeid

- Interesseavveining

I tillegg skal saksbehandlingen, som nevnt ovenfor, være saklig.

Nedbemanningsbehov

For at nedbemanning skal være lovlig, må det ha et nedbemanningsbehov eller behov for en rasjonaliseringsgevinst. Dette kan f.eks. være:

- Økonomiske hensyn (også langsiktige), herunder det å øke overskuddet

- Sikre driften

- Nedleggelse

- Politiske hensyn (offentlig sektor)

Rettspraksis viser at domstolene er tilbakeholdne med å overprøve arbeidsgivers vurdering på dette punktet.

Saklig utvelgelse

Det er ikke fritt frem å velge hvem som skal sies opp under en nedbemanning. Utvelgelsen av hvem som skal sies opp, må være basert på saklige kriterier.

De typiske kriteriene er ansiennitet, kompetanse og sosiale hensyn. Vekten til de forskjellige kriteriene vil blant annet påvirkes av ansiennitetens lengde, ansiennitetsforskjeller, kompetanseforskjeller samt bedriftens økonomiske situasjon.

Videre vil en eventuell avtale med de tillitsvalgte om relevans og vekt av utvelgelseskriterier, tillegges betydelig vekt av domstolene. Således kan en slik avtale være et godt verktøy for å styrke nedbemanningsprosessen og redusere risikoen for tvister.

Min vurdering av nedbemanningssaker er at arbeidsgiver kan som klar hovedregel si opp noen, samtidig må man ikke falle for fristelsen å simpelthen utpeke en bestemt ansatt som man f.eks. ikke liker. Arbeidsgiver må anvende utvelgelseskriteriene og la kriteriene peke ut hvem som må gå og i hvilken rekkefølge.

Utvelgelseskrets

Utvelgelseskretsen definerer hvilken krets utvelgelseskriteriene skal anvendes på. Hovedregelen er at hele virksomheten skal inkluderes, men kretsen kan innsnevres, f.eks. til en lokasjon, avdeling eller seksjon hvis det finnes saklige grunner til det.

Hvorvidt en slik innsnevring kan gjøres, vil bero på en konkret vurdering hvor følgende momenter vil kunne spille inn:

- Hvor klart atskilte enheter det er tale om

- Virksomhetens størrelse

- Bedriftens økonomiske situasjon

- Hvorvidt dette er en innarbeidet praksis

- Hvorvidt de tillitsvalgte er enige i begrensningen

- Om utvelgelseskretsen er gjort så snever at ansiennitet mister sin betydning (hvis ansiennitet er et pliktig hensyn etter en tariffavtale)

Plikt til å tilby annet passende arbeid

Oppsigelsen vil ikke være saklig hvis det finnes annet passende arbeid i virksomheten, som ikke er tilbudt arbeidstakeren.

Arbeidet som tilbys, skal være innholds- og lønnsmessig mest mulig likt det arbeidstakeren opprinnelige hadde. Først dersom arbeidsgiver ikke har ledig arbeid å tilby på samme nivå, kan plikten oppfylles ved å tilby ledig arbeid på et lavere stillingsnivå, lavere avlønnet eller med redusert stillingsstørrelse.

Det er en forutsetning at arbeidstakeren er kvalifisert for arbeidet, iallfall etter en viss tid med opplæring. I motsatt fall vil det ikke være «passende arbeid».

Det kan nevnes at plikten til å tilby annet passende arbeid, ikke medfører at arbeidsgiver har en plikt til å opprette en stilling som det ikke er behov for.

Dersom arbeidsgiver er en del av et konsern, gjelder en utvidet tilbudsplikt. Denne kommer i tillegg til arbeidsgivers plikt til å tilby annet passende arbeid i egen virksomhet, og vil kun være aktuell i de tilfeller der arbeidsgiver selv ikke kan tilby annet passende arbeid.

Interesseavveining: arbeidsgivers behov og arbeidstakers ulemper

I en nedbemanningsprosess må det foretas en avveining mellom virksomhetens behov for f.eks. en rasjonaliseringsgevinst og de ulemper oppsigelsen vil påføre den enkelte arbeidstaker. Oppsigelsen må ikke framstå som en uforholdsmessig reaksjon, og reglene understreker at ikke enhver rasjonaliseringsgevinst berettiger til oppsigelse.

Et illustrerende eksempel fra 1966, er en Høyesterettssak hvor en 47 år gammel mann med 28 års tjenestetid ble gitt oppsigelse på grunn av en driftsinnskrenkning. Han forsørget kone og to barn, var selv ikke helt frisk. Høyesterett mente at hensynet til arbeidstakeren ikke var tilstrekkelig vektlagt, og det ble dessuten nevnt at rasjonaliseringen måtte ha hatt vesentlig mindre å si for bedriftens økonomi.

Min erfaring at er virksomhetens behov vil normalt ha gjennomslagskraft i denne vurderingen, men arbeidstakers forhold vil kunne tilsi at en annen velges ut fremfor vedkommende, jf. det som er skrevet om utvelgelseskriteriene og sosiale hensyn.

Avsluttende tanker

Nedbemanning er en prosess som krever kjennskap til arbeidsretten og gode prosesser som er godt dokumentert. Ofte vil det være hensiktsmessig å få bistand av en arbeidsrettsadvokat i slike saker, og helst så tidlig som mulig. Ved å gjøre dette reduseres risikoen for unødvendige tvister, som kan være kostbare samt skadelige for arbeidsmiljøet. Videre hvis en tvist først oppstår, vil man som arbeidsgiver være i god posisjon til å forvare ens beslutning, hvis man har gått frem på korrekt vis, herunder dokumentert at reglene er fulgt.

Advokatfirma Ytterbøl & Co AS er Østfolds største advokatfirma og har arbeidsrett som et satsningsområde. Vi er klare for å bistå din virksomhet med å manøvrere trygt gjennom en potensielt utfordrende nedbemanningsprosess.